好房網News記者林和謙/高雄報導

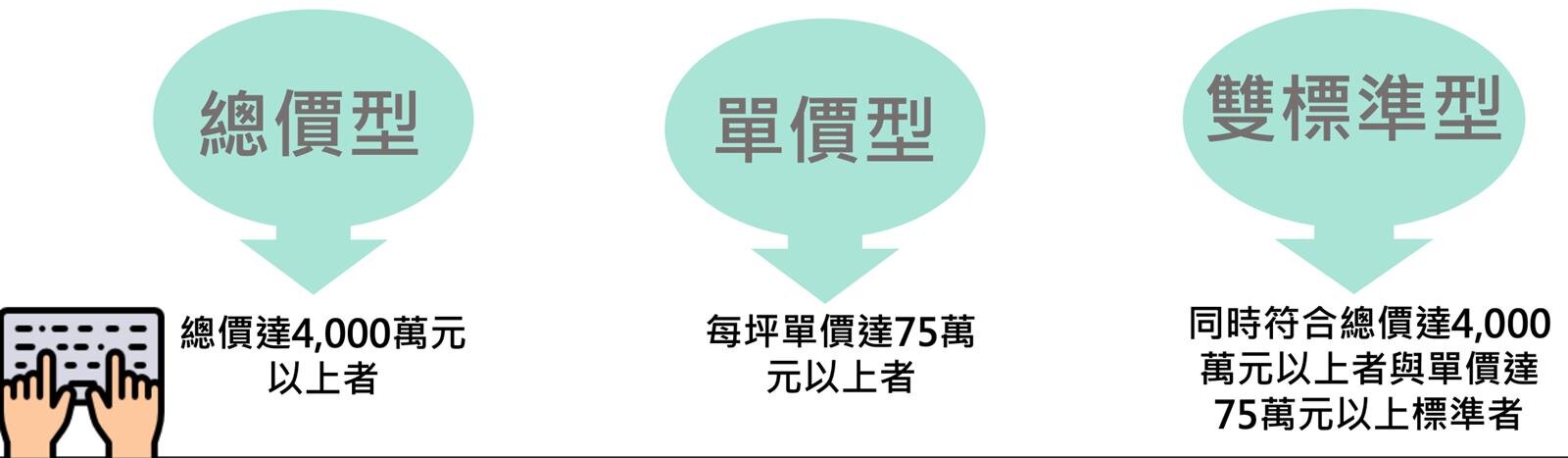

財政部推出房地合一課徵所得稅,是為了防制炒作房產、避免短期投機,健全不動產稅制,也促使房屋、土地交易正常化。但為保障自住需求,落實居住正義,《所得稅法》第4條之5第1項特別明定,家庭自住房地交易時,個人或其配偶、未成年子女只要符合辦竣戶籍登記、持有並居住於該房屋連續滿6年,且交易前6年內無出租、供營業或執行業務使用,及交易前6年內未曾適用自住房地交易所得免稅等要件,在課稅所得4百萬元範圍內,就可免納所得稅。

財政部高雄國稅局表示,個人享有自住免稅優惠要件,除必須於該房屋辦竣戶籍登記外,還須實際持有並居住,三者都須連續滿6年,且無出租、供營業或執行業務使用。

A先生於113年5月29日出售107年5月21日購買取得的房產,但他在107年6月6日才於該房屋辦理好戶籍登記,「還剩7天才屆滿6年」,因此無法適用4百萬元免稅優惠。圖/永慶房產集團提供

國稅局會審查地政機關登記資料、戶籍謄本、水電用量及帳單等,以確認納稅義務人是否辦竣戶籍登記、持有並居住連續滿6年的事實,另會調查營業稅、房屋稅、地價稅的稅籍、租賃所得、非自住房屋核定資料,或其他外部資料,釐清於交易日前6年內該房地有無出租、供營業或執行業務使用,以避免投機行為。

不過高雄國稅局舉實際案例指出,近期一位A先生於113年(2024年)5月29日出售107年(2018年)5月21日購買取得的房地產,A先生持有該房地產期間已滿6年,且出售前6年沒有出租、也無供營業或執行業務使用,且查核其水電用量、的確有居住事實。

不過高雄國稅局表示,A先生是107年6月6日才於該房屋辦理好戶籍登記,也就是說,「還剩7天才屆滿6年」,因此雖然核定課稅所得275萬元是在4百萬元範圍內,但還是未符合自住房屋「連續滿6年」的免稅規定,而無法適用400萬免稅的優惠。

高雄國稅局提醒,民眾打算出售持有的自住房屋時,建議先審視是否符合上述免稅優惠相關規定;無論是否符合,都應依所得稅法第14條之5規定,於房屋、土地完成所有權移轉登記日的次日或房屋使用權交易日的次日起算30日內辦理申報,以免受罰。若發現有未依規定申報情形,在未經檢舉或未經稽徵機關調查前,儘速向所轄各分局、稽徵所自動補報補繳稅款並加計利息,可適用相關免罰規定。

延伸閱讀→

好好聽文創傳媒股份有限公司

統一編號:83643205

版權所有,非經授權,不許轉載本網站內容

電話:02-7709-9365

Copyright © 2022 好好聽文創傳媒股份有限公司 All Rights Reserved.

追劇

追劇

好好聽FM

好好聽FM

好享買

好享買